O aumento do valor de construção não impede que possa reduzir os impostos sobre o património

O Ano Fiscal de 2023 começou com a publicação de algumas alterações que são penalizadoras no que diz respeito aos impostos que incidem sobre o Património. Exemplo disso foi a alteração do preço de construção por metro quadrado, que teve a maior subida desde a implementação do Código do Imposto Municipal sobre Imóveis (CIMI), tendo o valor de construção subido para 665€/m2, para as avaliações solicitadas no ano de 2023. No entanto, existem formas de contrariar esta subida num pedido de reavaliação dos imóveis, com vista a reduzir os impostos sobre o património.

Existe, neste momento, uma orientação para os peritos avaliadores, mais direcionada para a avaliação de determinados imóveis. Ou seja, em edifícios com a mesma tipologia ou características de construção, existe uma regularização de critérios, que foram definidos no Manual de Avaliações, que permite questionar a forma como a avaliação dos imóveis de determinados imóveis está determinada na Matriz.

É possível reduzir o IMI dos seus imóveis. Saiba como!

Esta ‘regularização’ resulta de dúvidas comuns que são levantadas quer pelos peritos quer pelos contribuintes, que necessitam de um entendimento comum para não originar divergências de critérios em imóveis semelhantes. Critérios que, antes, estavam a ser aplicados por falta de regulamentação específica, podem agora ser contrariados, de acordo com as regras que se encontram determinadas nesse Manual de Avaliações.

Imóveis no Setor da Indústria

No que diz respeito a avaliações de imóveis destinados ao setor da Indústria, onde o entendimento geral dos peritos convergia na determinação de que toda a área do imóvel deveria ser de uso principal e, como tal, ser caracterizada como área bruta privativa. Atualmente, já é possível diferenciar as áreas pelo tipo de uso que se destinam e fazer uma ponderação mais benéfica para o contribuinte, conseguindo com isto reduzir o Valor Patrimonial dos imóveis (VPT) e, consequentemente, o valor de IMI a pagar.

Dentro desta tipologia, a Ayming tem analisado muitos imóveis que ainda estão avaliados com os anteriores critérios, em que toda a área devia ser considerada como de uso principal. Ao ser feita a análise e ponderação correta das áreas, percebe-se que existe a possibilidade de obter a redução no cálculo da área ajustada destes imóveis, que tem reflexo direto na determinação do VPT.

No caso dos imóveis com esta afetação, a aplicação desta ponderação de áreas traduz-se numa diferença de cerca de 30% sobre os restantes critérios de avaliação que ponderam a fórmula de calculo do VPT.

De seguida apresentamos um breve Case Study de um imóvel no Setor da Indústria, localizado em Castelo Branco, trabalhado pela Ayming, no qual foi possível obter uma redução do VPT de cerca de 46%, ao efetuar uma correção de áreas, ao invés de apenas 12,5% sem esta ação:

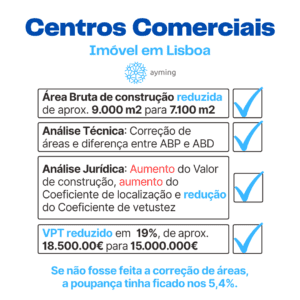

Imóveis no Setor dos Centros Comerciais

No que diz respeito aos Centros Comerciais, também está a ser utilizado um critério de ponderação de áreas mais profícuo para o contribuinte, pois vai mais de encontro às regras gerais definidas no CIMI. Ou seja, algumas áreas que, até então, suscitavam dúvidas sobre se deveriam ser consideradas de uso principal ou de uso acessório, estão agora especificamente definidas, para regularizar a forma como se aplica e pondera a área bruta de construção dos imóveis com esta tipologia, diferenciando corretamente a área bruta privativa (de uso principal) da área bruta dependente (de uso acessório).

Ao fazer a correta diferenciação entre estas duas áreas, os contribuintes poderão beneficiar de uma redução que pode ir dos 10% aos 15%, no que diz respeito à ponderação de áreas que entra na fórmula de calculo do VPT.

Neste Case Study apresentamos um Centro Comercial na região de Lisboa, onde foi possível reduzir o seu VPT em aproximadamente 19%:

Imóveis no Setor da Hotelaria

Outro exemplo aplica-se aos imóveis destinados à Hotelaria, onde detetámos áreas que suscitavam diferentes interpretações quanto à categorização das mesmas.

É certo que, nesta tipologia, alguns imóveis já se encontravam avaliados com a diferenciação entre área bruta privativa e área bruta dependente. No entanto, essa diferenciação ainda não está feita de forma otimizada e de acordo com os critérios determinados pela Autoridade Tributária. Ao ser feita a análise criteriosa e ponderada das áreas destes imóveis, encontram-se surpresas bastante interessantes que permitem, tal como foi inicialmente falado, contrariar possíveis aumentos que surgem através de outros critérios de ponderação da fórmula de cálculo do VPT.

Finalmente, este Case Study traz-nos um imóvel no Setor da Hotelaria, localizado na região do Porto, onde foi possível obter uma redução do VPT de cerca de 30%.

Saiba como reduzir o IMI dos seus imóveis

Reduzir os impostos sobre o património é possível

Estas regras, não estando especificadas no código do IMI, permitiam alguma subjetividade na interpretação e classificação das áreas dos imóveis em diferentes tipologias/afetações, por parte dos Peritos avaliadores. A análise desenvolvida pela Ayming defendia sempre estas questões, apesar de nem sempre serem aceites.

A definição destes parâmetros permite ao contribuinte ter argumentos mais sólidos para defender a sua posição face ao entendimento que, até então, parecia o mais correto, mas que não estava concretamente definido.

Este parecer, aliado ainda a outras características da construção, elementos majorativos e minorativos ou mesmo a idade correta dos imóveis, podem ser fatores preponderantes para um pedido de reavaliação mais correta e favorável aos contribuintes, com vista a reduzir os impostos sobre o património, que se tornaram tão pesados nos últimos anos.

Sem comentários