Determinação correta de áreas no comércio: o impacto desta na avaliação patrimonial dos imóveis

O IMI, o AIMI (Adicional ao IMI) e o IMT (Imposto Municipal sobre Tributações) são sempre tema de conversa nas Agendas Fiscais das empresas e, também, dos proprietários particulares.

O peso que estes impostos pode acarretar na carga fiscal dos proprietários pode ser bastante impactante, nomeadamente quando falamos em proprietários que detêm um portfólio de imóveis significativo.

Dentro dos vários setores de atividade que têm expressão na nossa economia, destacamos desta vez, o setor do Comércio e Retalho, sendo este tipo de empresas um exemplo interessante de análise, pois são detentoras de vários imóveis, muitas vezes espalhados em diferentes localizações. E, apesar dos imóveis terem uma tipologia muito semelhante, quer em termos de layout, quer em termos de áreas, certo é que se verifica que os VPT (Valores Patrimoniais Tributários) apresentam valores, e entendimentos, bastante dispares.

Como tal, interessa olhar para a base destes valores, ou seja, para as avaliações dos imóveis que compõem o portfólio destas empresas e perceber se o VPT – que é apurado através de uma fórmula de cálculo, que pondera vários fatores e características dos edifícios, tais como a idade, o uso a que se destina, a área, a localização, as características da construção, entre outros – está determinado de forma correta ou não.

Saiba como reduzir o IMI do seu imóvel

E, se existem fatores como o Valor de construção (Vc) ou o Coeficiente de localização (Cl) que estão determinados e apenas se alteram por entendimento da CNAPU (Comissão Nacional de Avaliação de Prédios Urbanos) ou por alteração legislativa aprovada em DR, existem outros que devem ser analisados com rigor, a fim de perceber se, efetivamente, as avaliações determinadas para cada um dos imóveis está de acordo com a realidade física dos mesmos.

Voltamos a dar principal destaque para a determinação do cálculo da área ajustada, ao abrigo do artigo 40º do Código do IMI, que pondera as áreas brutas de construção dos edifícios, nomeadamente no que diz respeito às áreas de uso principal e às áreas de uso acessório. Esta diferenciação de áreas tem um peso bastante expressivo, uma vez que, no que diz respeito às áreas de uso acessório, tem um peso de apenas 30% nesta ponderação da Área ajustada.

No caso dos imóveis que se destinam ao setor de atividade em destaque nesta publicação – Comércio e Retalho – importa definir e determinar corretamente essas áreas nos imóveis, para que a sua correta alocação resulte também na correta avaliação patrimonial.

Dentro desta tipologia de imóveis existem dois tipos de áreas que se consideram bastante distintas e que permitem distinguir facilmente as áreas de uso principal, das áreas acessórias. As áreas que são de acesso ao público, onde qualquer pessoa tem acesso, que tem efectivamente um carácter económico, deverá ser considerada de uso principal do imóvel. As áreas onde o público não pode aceder, onde existem zonas técnicas e zonas de armazenagem, entre outras áreas, devem ser consideradas como acessórias.

A par das questões relacionadas com as áreas, temos ainda questões relacionadas com as características da construção, o tipo de materiais aplicados, a complexidade arquitetónica, etc; que poderão ser fatores diferenciadores para o cálculo do Valor Patrimonial dos imóveis. Se o imóvel for analisado corretamente, deverá considerar este entendimento e o Valor Patrimonial não deverá estar fora do valor correto. No entanto, não é isso que se tem verificado.

Um caso de sucesso Ayming: Comércio

A titulo de exemplo, numa empresa detentora de vários imóveis deste setor, conseguimos identificar algumas avaliações patrimoniais que não estavam corretamente determinadas, uma vez que não estavam a ser aplicadas as diretrizes implementadas pela AT, para imóveis desta tipologia, e que, com um estudo detalhado dos mesmos, foi possível obter uma redução significativa da carga fiscal desta empresa.

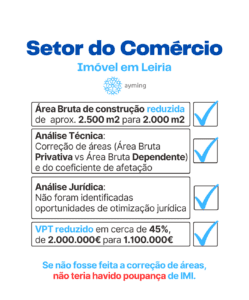

Para vermos um caso concreto, num dos imóveis, que era novo e tinha sido avaliado no ano de 2022, não haveria hipótese de interromper o período de três anos de avaliação sem que houvesse divergências de áreas. Por achar que se tratava de um imóvel novo, foi desvalorizada a possibilidade de uma redução do valor patrimonial.

Contudo, ao efetuarmos a análise técnica do imóvel, detetámos que as áreas não estavam a ser corretamente aferidas, nomeadamente na correta distribuição entre o que devem ser as áreas de uso principal e as áreas de uso acessório desse mesmo imóvel, e existiam também outros fatores que não estavam de acordo com a realidade física do imóvel, o que nos permitiu apurar uma redução bastante expressiva do Valor Patrimonial do imóvel e, consequentemente, do valor de IMI a pagar.

Perceber assim as dinâmicas dos edifícios, a sua atividade e a sua composição, é essencial para apurar o justo valor patrimonial tributário dos imóveis, e não se restringir apenas num trabalho de atualização do Valor Patrimonial que se centra apenas numa análise mais ‘jurídica’ com atualização de coeficientes, mas sim numa análise mais técnica e detalhada obtendo maior benefício no que diz respeito ao Valor Patrimonial dos imóveis.

Obtenha o seu diagnóstico patrimonial gratuito

No exemplo acima descrito, em primeira análise nada poderia ser feito, por se tratar de um prédio novo, avaliado no próprio ano, mas após a análise detalhada de todos os elementos que compõem a fórmula, conseguiu-se interromper o período dos três avaliação, promovendo uma nova avaliação, obtendo para o imóvel em causa uma redução de 45% do VPT e, consequentemente, do valor de IMI a pagar.

Ao centrarmos o nosso estudo num trabalho detalhado, pluridisciplinar e desenvolvido por especialistas, podemos obter conclusões mais vantajosas para os proprietários.

Voltamos a concluir que, apesar de nem sempre se conseguirem percentagens de redução tão expressivas, este trabalho mais técnico permite obter valores de redução mais expressivos e vêm provar que o Valor Patrimonial de um imóvel não é um valor estanque, e que é possível obter um valor patrimonial mais baixo e com isso reduzir a carga fiscal sobre o património.

Sem comentários