Determinação correta de áreas: o impacto desta na avaliação patrimonial dos Hotéis

É sabido, por todos os proprietários em Portugal, que o Valor Patrimonial Tributário (VPT) é o valor atribuído a um imóvel, e que o mesmo serve de tributação por parte da Autoridade Tributária, nomeadamente em sede de IMI (Imposto Municipal sobre Imóveis), AIMI (Adicional ao Imposto Municipal sobre Imóveis) e IMT (Imposto Municipal sobre Tributações). Este valor é apurado através de uma fórmula de cálculo, que pondera vários fatores e características dos edifícios, tais como a idade, o uso a que se destina, a área, a localização, as características da construção, entre outros, sendo a determinação correta de áreas na Hotelaria um dos caminhos mais viáveis para a otimização do VPT neste setor.

Desde a implementação do Código do IMI (2003), muitas têm sido as iniciativas por parte da AT para uniformizar procedimentos e parâmetros de avaliação, com vista a aplicar de forma imparcial o valor patrimonial dos imóveis com características semelhantes. Muitas destas iniciativas acompanham, ainda, os valores de mercado imobiliário e os aumentos dos valores de construção que se têm vindo a verificar.

Saiba como reduzir o IMI do seu imóvel

Contudo, existem alguns fatores de ponderação que suscitam divergências de entendimento por parte dos peritos avaliadores, que têm vindo a ser afinados, procurando uma uniformização de procedimentos. Um dos principais prende-se com a determinação do cálculo da área ajustada, ao abrigo do artigo 40º do Código do IMI, que pondera as áreas brutas de construção dos edifícios, nomeadamente no que diz respeito às áreas de uso principal e às áreas de uso acessório. Esta diferenciação de áreas tem um peso bastante expressivo, uma vez que, no que diz respeito às áreas de uso acessório, contam para apenas 30% nesta ponderação da Área ajustada.

Por isso, importa definir e garantir a determinação correta de áreas dos imóveis, para que a sua alocação resulte, também, na avaliação patrimonial mais real.

No caso dos imóveis destinados à Hotelaria, havia uma divergência de entendimento, uma vez que algumas áreas de uso acessório eram contabilizadas como áreas de uso principal, tendo um ónus significativo na avaliação desta tipologia de imóveis, inflacionando o valor patrimonial dos mesmos. No entanto, com alguma consonância de conhecimentos e entendimentos, verifica-se que foram dadas diretrizes de uniformização para esta tipologia de imóveis.

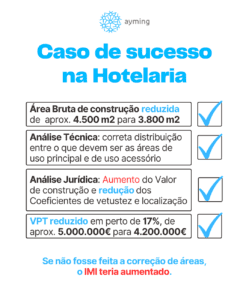

Um caso de sucesso Ayming: Hotelaria

Podemos dar como exemplo um caso de sucesso estudado recente pela Ayming, em que foram aplicadas as diretrizes implementadas pela AT, para um imóvel de tipologia Hotelaria, onde se obteve uma redução significativa do valor patrimonial.

Ao iniciarmos este estudo, percebemos que uma simples atualização de coeficientes não traria qualquer benefício, uma vez que iria mesmo incrementar o Valor Patrimonial do imóvel. Mesmo com a descida do Coeficiente de vetustez (Cv), devido ao escalão da idade atingido; e a redução do Coeficiente de localização (Cl), resultante do último zonamento publicado pela portaria 420-A/2015, a subida do Valor de construção tornou-se penalizadora numa ação de atualização de VPT, pois deparamo-nos com uma subida de cerca de 1% neste fator de ponderação. Há, ainda, eventuais riscos associados ao Coeficiente de qualidade e conforto.

No entanto, com a análise técnica efetuada, foi possível apurar uma redução expressiva do Valor Patrimonial do imóvel e, consequentemente, do valor de IMI a pagar. Esta análise técnica centrou-se essencialmente na análise do tipo de áreas que o imóvel tem, na correta distribuição entre o que devem ser as áreas de uso principal e as áreas de uso acessório desse mesmo imóvel. Perceber, assim, as dinâmicas dos edifícios, a sua atividade laboral e a composição do imóvel é essencial para apurar o justo valor patrimonial tributário dos imóveis.

Obtenha o seu diagnóstico patrimonial gratuito

Em jeito de conclusão, num cenário de análise mais ‘jurídica’ de simulação de nova avaliação, deparar-nos-íamos com um aumento de VPT de cerca de 1%. Contudo, após a análise detalhada de todos os elementos que compõem a fórmula, conseguiu-se suprimir esse aumento que seria inevitável num processo de reavaliação, e ainda obter uma redução de IMI de 17% para o imóvel objeto de estudo, destacando a importância de um estudo detalhado, pluridisciplinar, desenvolvido por especialistas, para chegar a conclusões mais vantajosas para os proprietários, reforçando a importância da determinação correta de áreas na Hotelaria.

É certo que nem sempre se conseguem percentagens de redução tão expressivas, mas estes estudos vêm provar que o Valor Patrimonial de um imóvel não é um valor estanque, e que é possível obter um Valor Patrimonial mais baixo e, com isso, reduzir a carga fiscal sobre o património.

Sem comentários